O novo Crédito do Trabalhador, também chamado de Consignado Privado, trouxe uma mudança importante no acesso ao crédito para quem trabalha com carteira assinada. Uma das principais dúvidas é: quem está com o nome sujo pode contratar esse empréstimo?

Diferente do empréstimo pessoal tradicional, que tem análise de crédito mais rigorosa, o consignado privado funciona de forma diferente, pois as parcelas são descontadas diretamente do salário. Isso reduz o risco de inadimplência para os bancos, o que pode facilitar a aprovação até para quem está negativado.

Se você é trabalhador CLT e está buscando um empréstimo com juros mais baixos, acompanhe este artigo para entender como funciona a análise de crédito do consignado privado, quem pode contratar e se realmente vale a pena.

Como funciona a análise de crédito do consignado privado?

Diferente do empréstimo pessoal, no qual os bancos avaliam o histórico financeiro do cliente, o consignado privado tem uma análise de crédito mais flexível. Isso porque o pagamento das parcelas acontece de forma automática, com desconto direto na folha de pagamento.

Mesmo assim, algumas regras precisam ser seguidas. Veja como funciona a análise de crédito do Crédito do Trabalhador:

- Verificação do vínculo empregatício – O banco acessa as informações do trabalhador por meio do eSocial, garantindo que ele está com o contrato ativo e tem salário fixo.

- Margem consignável disponível – O trabalhador pode comprometer até 35% do seu salário líquido com o consignado. Se já tiver outro consignado ativo, a margem precisa estar disponível.

- Histórico da empresa – Embora a análise de crédito seja mais flexível, alguns bancos ainda podem consultar se a empresa tem alta rotatividade de funcionários.

Essa estrutura permite que até negativados tenham acesso ao crédito, desde que tenham margem consignável disponível e um vínculo empregatício ativo.

Afinal, CLT com nome sujo pode contratar o Crédito do Trabalhador?

Sim, trabalhadores CLT com nome sujo podem contratar o novo consignado privado. Como as parcelas são descontadas diretamente do salário, os bancos têm mais segurança no pagamento, o que faz com que aceitem clientes que teriam dificuldades para conseguir crédito em outras modalidades.

Porém, é importante ficar atento a alguns pontos:

- O banco pode aplicar taxas de juros diferentes dependendo do perfil do trabalhador, mesmo no consignado.

- Se o nome estiver muito comprometido, alguns bancos podem recusar o crédito ou oferecer limites menores.

- A margem consignável é um fator determinante, ou seja, mesmo que a pessoa tenha restrição no nome, se houver margem disponível, a chance de aprovação é maior.

Se você está negativado e precisa de um empréstimo com juros menores, o Crédito do Trabalhador é a melhor alternativa para conseguir dinheiro sem cair em armadilhas financeiras. Entendemos que quem está com 'nome sujo na praça' muitas vezes tem dificuldade para conseguir crédito, e, quando consegue, as ofertas são caras demais.

Todo CLT pode contratar o Consignado Privado?

O Crédito do Trabalhador é voltado para empregados com carteira assinada, trabalhadores rurais e domésticos. No entanto, existem algumas exigências para contratar essa modalidade:

- Vínculo empregatício ativo – O trabalhador precisa estar registrado e recebendo salário regularmente.

- Margem consignável disponível – Se já tem outro consignado, o valor das parcelas não pode ultrapassar 35% da renda líquida.

- Cadastro no eSocial – Como o novo modelo funciona de forma digital, é necessário que as informações do trabalhador estejam atualizadas no sistema do governo.

Já quem NÃO pode contratar o consignado privado:

- Quem já comprometeu 100% da margem consignável

Como resolver?

Se o trabalhador já atingiu o limite de 35% do salário comprometido com outros consignados, ainda há alternativas. A portabilidade de consignado com refinanciamento pode ser uma opção para reduzir as parcelas e liberar margem. No entanto, ela só vai estar disponível em junho de 2025.

- CLTs que foram demitidos e ainda não conseguiram um novo emprego

Como resolver?

Sem vínculo empregatício, o trabalhador não pode contratar o consignado privado, já que as parcelas são descontadas diretamente na folha de pagamento.

No entanto, em fevereiro o Governo liberou os valores retidos no FGTS para quem optou pelo saque-aniversário e foi demitido sem justa causa. Os pagamentos foram feitos em março no valor de até R$ 3 mil de acordo com o saldo disponível na conta de FGTS.

- Trabalhadores informais, autônomos ou MEIs

Se você se encaixa nos requisitos, pode solicitar o novo crédito e encontrar as melhores taxas comparando os bancos disponíveis.

Vale a pena contratar o Novo Consignado Privado?

Antes de contratar qualquer tipo de empréstimo, é fundamental avaliar se ele realmente vale a pena para sua situação financeira. O novo consignado privado tem algumas vantagens que o tornam uma opção interessante para quem precisa de crédito.

Vantagens do Crédito do Trabalhador

- Juros menores – A média de juros do consignado privado é 40% ao ano, muito abaixo dos 103% ao ano do empréstimo pessoal.

- Aprovação fácil – Mesmo negativados podem conseguir o crédito, desde que tenham margem disponível.

- Parcelas fixas e desconto direto no salário – Sem risco de esquecimento ou atraso no pagamento.

- Portabilidade garantida – Se encontrar um banco com juros menores depois, você pode transferir sua dívida para economizar. No entanto, só será possível migrar de banco a partir de junho de 2025.

Quando não vale a pena contratar?

- Se você já comprometeu boa parte do seu salário – Como o pagamento é automático, é importante garantir que vai sobrar dinheiro para outras despesas essenciais.

- Se não for usar o dinheiro de forma estratégica – Um empréstimo deve ser contratado para emergências ou investimentos em projetos pessoais, e não para gastos desnecessários.

Se o consignado privado for realmente a melhor opção para você, siga para o próximo passo: a simulação do crédito.

Como simular o novo empréstimo consignado privado?

Agora que você já sabe como funciona o Crédito do Trabalhador, chegou a hora de entender como simular o empréstimo e encontrar a melhor taxa.

Passo a passo para simular o novo consignado privado:

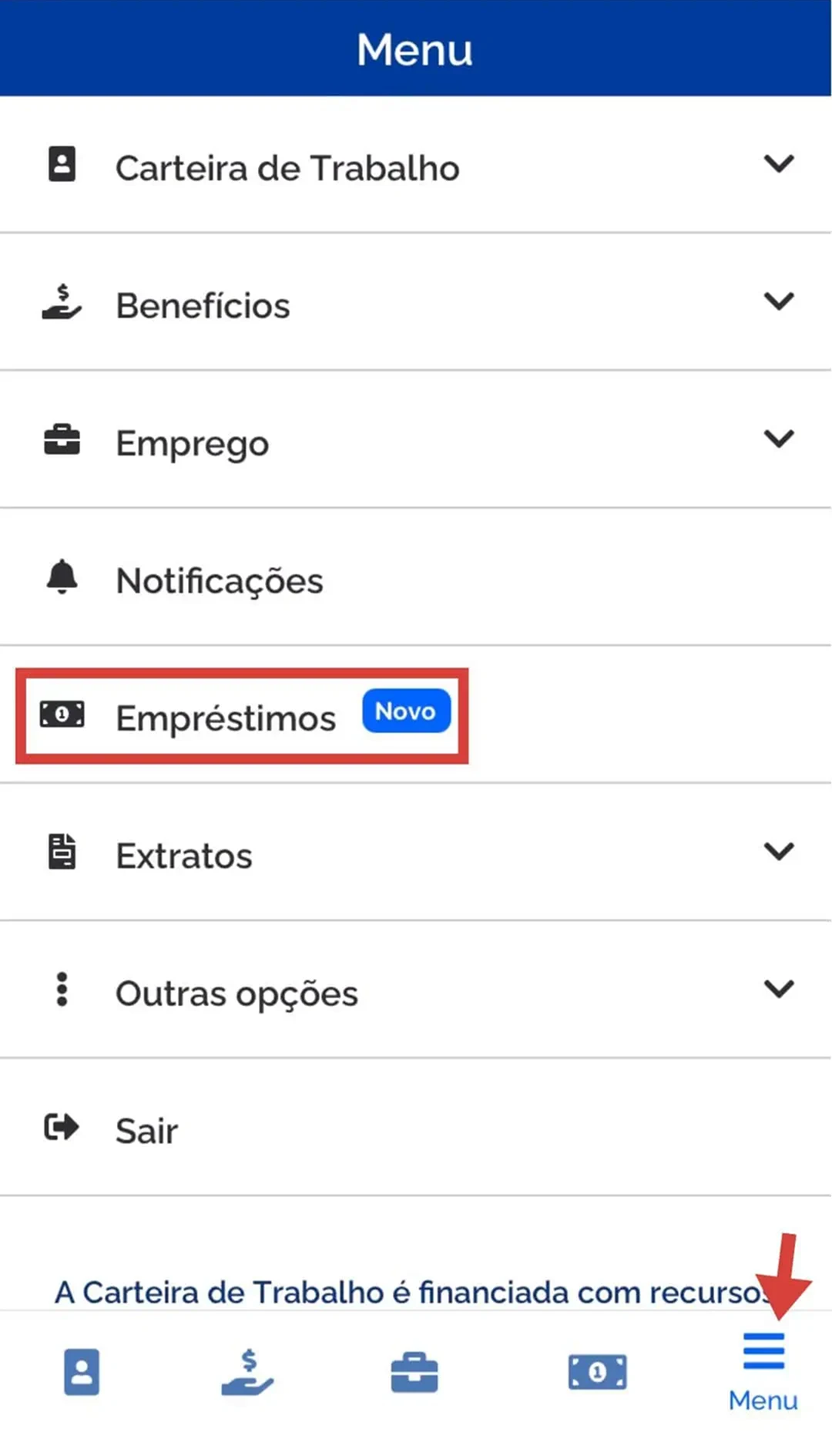

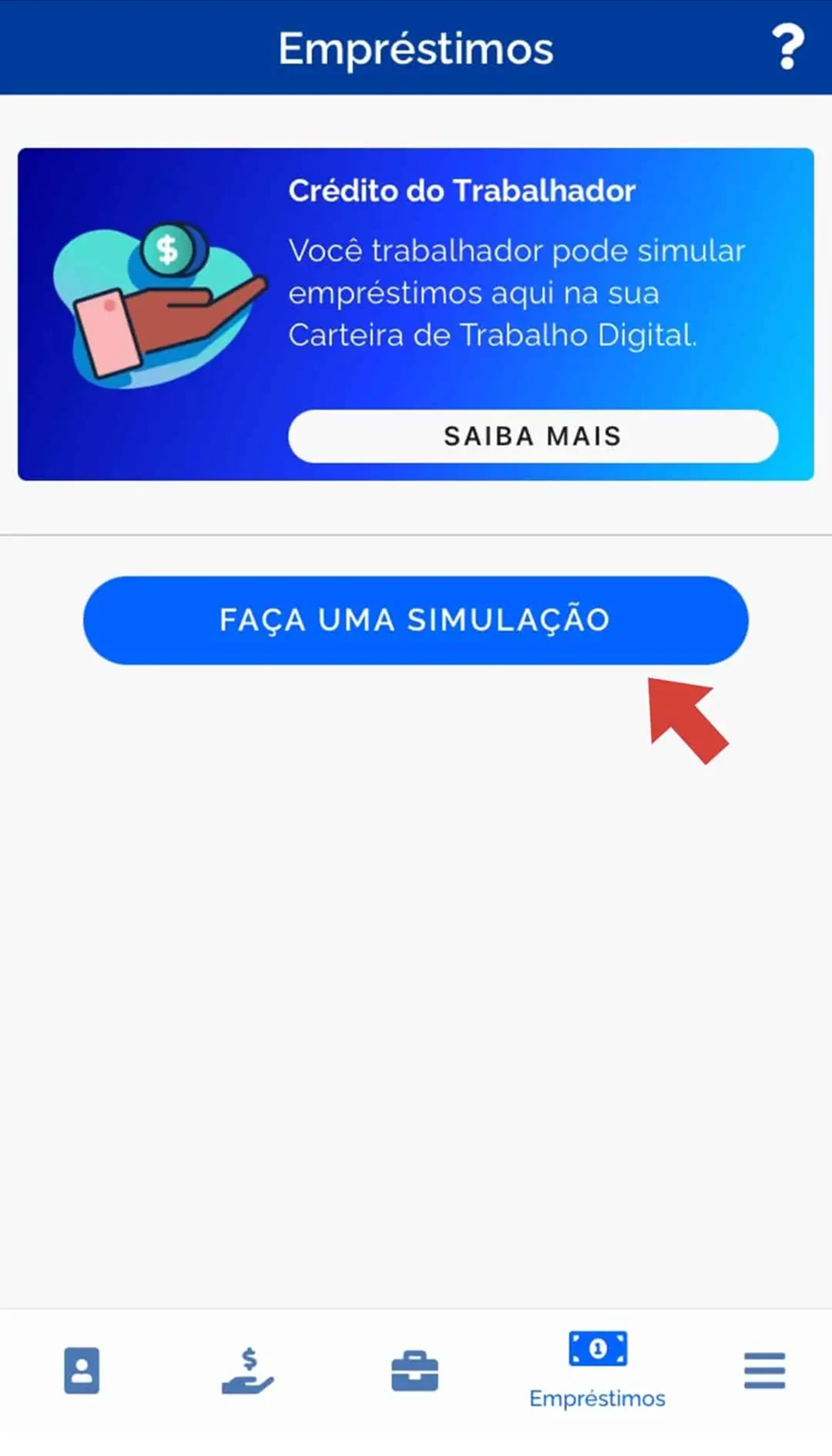

- Acesse a Carteira de Trabalho Digital (CTPS Digital) e vá em "Empréstimos".

- Clique em "Faça uma simulação".

- Preencha os dados, como o valor que deseja e em quantas parcelas quer pagar. As ofertas vão aparecer em 24 horas.

- Escolha a melhor oferta e contrate – Após selecionar a opção mais vantajosa, o dinheiro será liberado em sua conta.;

Dica extra: No app Konsi, você pode comparar em tempo real as taxas de mais de 20 bancos e garantir o crédito com o menor custo.

![Veja como calcular a margem consignável [2025]](/_next/image?url=https%3A%2F%2Fres.cloudinary.com%2Fdc5gzexeu%2Fimage%2Fupload%2Fv1737666381%2Fveja-como-calcular-margem-consignavel-2025_ryy4vv.webp&w=3840&q=100)